Модель от Тима Столта из AMDAX Asset Management.

График цены BTC — неотъемлемая часть каждодневной рутины любого криптофанатика. Часто это просто беглый взгляд — вроде проверки почтового ящика или обновления ленты твиттера. Иногда — обычно в связи с активными спекуляциями — это может принимать болезненные и даже пугающие формы. Часто это включает в себя рисование воображаемых линий поверх исторического ценового графика с целью зафиксировать некоторый темп роста и спроецировать его в будущее. Многие криптоаналитики имеют привычку чрезмерно усложнять именно этот подход. Они еще называют это причудливым словосочетанием «линейная регрессия временных рядов».

Хотя проблема, в общем, не в названии. Это действительно своего рода линейная регрессия, поскольку она связывает искомую переменную (цену BTC) с некоторой другой переменной (временем). Но к сожалению, такие регрессии часто используются практически без учета любых последствий, которые отсутствие статистических свойств может оказать на достоверность и интерпретацию результатов оценки. Использовать регрессию для получения приблизительного прогноза цены биткойна — это как убивать муху из дробовика. Метод в целом работает, но при этом полностью разрушает стену, на которой муха сидела.

При правильном использовании, регрессии могут предоставить аналитику показатели, позволяющие оценить точность оценок. Но даже если и так, большинству людей не нужны доверительные интервалы с шириной, равной ширине солнца. Поэтому я твердо убежден, что регрессии не стоит использовать для долгосрочного прогнозирования цен.

Что же тогда использовать? Несколько недель назад Уилл Клементе обратился ко мне с просьбой об экспертной оценке недавно опубликованного его командой отчета о принятии Биткойна пользователями (оригинал / перевод). В статье описывается способ предсказать траекторию принятия Биткойна на основе исторических кривых внедрения важнейших технологий. Гипотеза авторов заключается в том, что средневзвешенное значение этих кривых позволяет сделать разумное предположение начиная с 10% глобального внедрения. До того как будет достигнуто это 10% глобальное внедрение, кумулятивная сумма чистого прироста субъектов используется в качестве замещающей переменной для фактического числа людей, владеющих биткойнами в тот или иной момент времени. Будущие значения этого показателя прогнозируются с помощью простой экстраполяции. Никаких грубо нарисованных линий на графике, никаких экзогенных факторов в линейной регрессии — только базовая экспоненциальная экстраполяция. Это выглядело как отличная идея…

Экспоненциальное сглаживание Холта – Уинтерса

Экспоненциальное сглаживание — это довольно известное и элегантное решение для обобщения данных в единую формулу, готовую для использования в прогностических моделях. Помимо его гибкости, я бы отметил еще то преимущество, что в этом подходе никак не задействуется статистика (т. е. стохастические компоненты). Таким образом, метод не требует от нас каких бы то ни было предположений, помимо самой спецификации.

Еще в 1957 и 1960 годах Чарльз Холт и Питер Уинтерс опубликовали две отдельные статьи, которые вместе представили миру новый метод применения экспоненциального сглаживания. Этот новый метод разбивал временной ряд на три основных компонента: уровень, наклон и сезонность. Кратко рассмотрим каждый из этих компонентов, постепенно составляя финальный набор уравнений.

* * *

Уровень. В любой точке t во времени уровень временного ряда равен ожидаемому значению всех будущих точек. Таким образом, наше ожидание в отношении завтрашнего значения будет равно этому уровню, но так же это верно и для нашего ожидания в отношении значения через неделю или даже через год. В общем:

Основное уравнение v1.0

где h — это количество точек, на которые мы смотрим вперед во времени. |t означает, что t — это наш текущий временной шаг, и вся информация до этого момента нам доступна. Мы также определяем уравнение, описывающее то, как мы получаем уровень на основе текущих и предыдущих данных:

Уравнение уровня v1.0

Следовательно, текущий уровень (обобщенное ожидание будущих значений) представляет собой комбинацию текущего значения и предыдущего уровня.

* * *

Наклон. Это показатель того, насколько сильно изменяется значение временного ряда от одного временного шага до другого. Мы включаем этот параметр в наше основное уравнение, используя фактор роста g и количество временных шагов в будущее h:

Основное уравнение v2.0

Уравнение наклона, опять же, следует из линейной комбинации, но на этот раз разницы уровней и предыдущего фактора роста:

Уравнение наклона v2.0

После введения компонента наклона нам необходимо скорректировать уравнение уровня, чтобы учесть разницу в уровне:

Уравнение уровня v2.0

* * *

Сезонность добавляет последний уровень сложности к нашей системе уравнений. По сути она ищет историческую точку во времени, похожую на ту, что мы пытаемся предсказать. Например, если мы прогнозируем будущее значение для января в месячном временном ряду, сезонность позволит нам включить в расчет конкретную информацию от прошлого января. Для недельных временных рядов, мы можем подумать о том, чтобы оглянуться на предыдущий понедельник при прогнозировании значения для будущего понедельника.

В случае цены BTC нас интересует 4-летняя сезонность. Это включало бы информацию о халвинг-цикле биткойна, оказывающем заметное влияние на ценовой ряд биткойна. Конкретнее, я использую аддитивный компонент сезонности, поскольку нахожу, что сезонные колебания двух последних циклов были более или менее схожи по величине. Я не буду подробно вдаваться в различия между аддитивной и мультипликативной версиями метода Холта – Уинтерса; интересующимся предлагаю обратиться к этой статье (англ.) с кратким и четким их описанием. Наш финальный набор уравнений (с поправкой на сезонность в основном уравнении и уравнении уровня) выглядит следующим образом:

В этой системе m обозначается как количество временных шагов, составляющих один сезон. Обратите внимание, что все компоненты уровня, наклона и сезонности включены в основное уравнение и что каждый компонент описывается линейной комбинацией параметров α, β и γ, подлежащих оценке.

Прогнозирование цены биткойна

В своем анализе я использую месячную цену закрытия для биткойна с декабря 2013 по июнь 2022 года. Для такого выбора данных есть несколько причин. Во-первых, помесячные данные — лучший выбор для долгосрочного прогнозирования цены, нежели недельные или дневные. Во-вторых, я считаю, что динамика цены или ончейн-данных до 2014 года может быть нерепрезентативной для остального периода из-за очень слабого внедрения и крайне непоследовательного потребительского поведения в то время. Наконец, и, наверное, самое главное, мне нравится, как выглядит этот график. Мой выборочный период содержит два полных халвинг-цикла, и ценовая динамика согласуется с предположениями, сделанными в моей спецификации экспоненциального сглаживания методом Холта – Уинтерса.

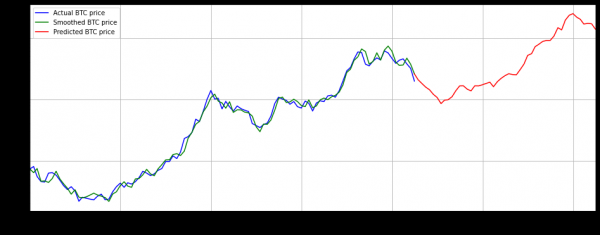

Применив метод Холта – Уинтерса как описано выше, используя натуральный логарифм цены в качестве искомой переменной и m=48, мы находим следующие сглаженные временные ряды:

Это часто тот момент, в котором сторонники модели применили бы R² или какой-то иной критерий качества, чтобы составить представление о том, насколько точна их аппроксимация. По правде говоря, я понятия не имею, насколько хорош этот алгоритм сглаживания в этой точке. И любой критерий, который можно придумать, практически не поддается интерпретации. Основная причина заключается в том, что мы использовали информацию за полный выборочный период, чтобы привести наши параметры в соответствие с данными. В этом случае мы могли бы с таким же успехом использовать подход, который устанавливает наш прогноз равным фактическому значению в каждый момент времени, сообщает об R2, равном 1, и завершает работу.

Тем не менее сглаживание выглядит довольно удовлетворительно. Давайте посмотрим, что произойдет, если убрать часть точек данных для прогнозов вне выборки. Мы начинаем с того, что применяем метод Холта – Уинтерса к выборке данных вплоть до декабря 2021 года, используем его для расчета прогноза на месяц вперед, а затем используем этот прогноз на следующей итерации для расчета нового прогноза. Повторяем процесс до тех пор, пока не получим прогнозы на первые шесть месяцев 2022 года:

Видно, что оба прогнозируемых значения немного отличаются от сглаженных значений, полученных ранее. Это прямое следствие того, что мы игнорировали последние шесть месяцев при оценке параметров. Прогнозные значения также, по-видимому, довольно агрессивно снижаются, хотя на декабрь 2021 года такой нисходящий тренд еще не был подтвержден (месяц закрылся около $46 тыс.). Однако рынок вскоре оправдал этот спад резким снижением цены BTC.

К сожалению, для оценки с нашими текущими настройками требуются данные по меньшей мере за два полных сезона, поэтому мы не можем увеличить контрольную выборку при текущем выборочном периоде. То, превосходит ли статистически метод Холта – Уинтерса другие методы за пределами выборки, остается вопросом для будущих исследований.

Взгляд в будущее

Что, если спрогнозировать значения на более длительный срок — примерно на один цикл в реальное будущее? На графике ниже показан результат. Мы видим картину, очень похожую на ту, что можно было наблюдать в предыдущих халвинг-циклах, — компонент сезонности творит свою магию.

Я должен подчеркнуть, что эти прогнозы являются не более чем обоснованными предположениями, и любой доверительный интервал на основе этой диаграммы был бы статистически недействительным. И, конечно, чем дальше в будущее уходит прогноз, тем более скептически следует относиться к его точности. Ограниченное количество точек данных также негативно влияет на надежность модели. Например, согласно текущему прогнозу, пик следующего цикла будет сформирован около $248 тыс. в декабре 2025 года. Но в случае закрытия июля выше $25 тыс. биткойн, согласно этой модели, должен будет до 2026 года преодолеть отметку $300 тыс.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.